摘要

关键词

一人有限责任公司 人格否定 人格混同

一人有限责任公司是指只有一个自然人或者法人股东的有限责任公司,早期大多数国家(地区)做了禁止性的规定或者加以严格限制。[i]我国公司一人公司制度,最早于2005年修正的《公司法》中进行规定。2005年《公司法》修正后,专门设立了一节对一人有限责任公司进行特别约定,在法条体系中位于第二章“有限责任公司的设立和组织机构”中,从第五十八条至第六十四条共7条专门对一人公司制度做了规定。2013年《公司法》修正后,为适应公司认缴制的需要,删除了对一人公司注册资本限额的规定。囿于最低注册资本制的删除,我国司法实务中对一人有限责任公司人格否定的案件骤增,在对一人公司人格混同的认定中,给予股东较重的举证责任,同时,一人公司人格混同的认定标准也不明确,导致司法实务中一人公司承担责任的风险较大。

一、一人有限责任公司立法历史沿革

2005年公司法修订,我国正式引入法人人格否认制度,第二十条第三款规定:“公司股东滥用公司法人独立地位和股东有限责任,逃避债务,严重损害公司债权人利益的,应当对公司债务承担连带责任。”同时,在第二章“有限责任公司的设立和组织机构”中,从第五十八条至第六十四条共7条专门对一人公司制度做了规定。

2019年最高人民法院印发《全国法院民商事审判工作会议纪要》(简称“九民纪要”),列举出滥用行为常见的几种情形:人格混同、过度支配与控制、资本显著不足等。

二、一人有限责任公司在司法实践中裁判情况

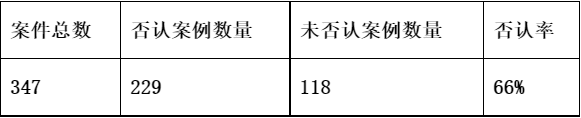

通过关键词“一人公司”“人格否认”进行全文搜索,成功查阅到2014年至2020年的相关裁判文书,共计684例,研究区间为七年,其次,对案例检索范围进行进一步限制,加入“公司债”作为关键词,检索出来共计408个案例;最后,根据剔除了重复的案例,以及没有对公司人格否认做出判决的案例,还有普通共同诉讼的重复性案例,共计剔除61个案例、最后符合条件的案例共计347个。

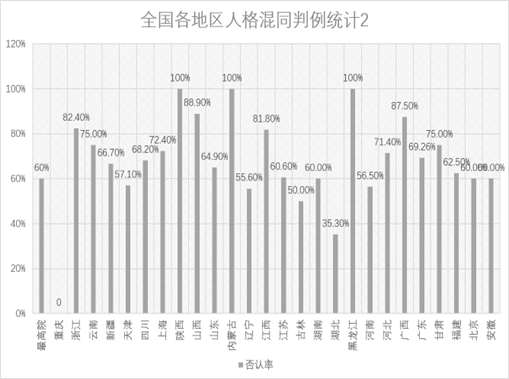

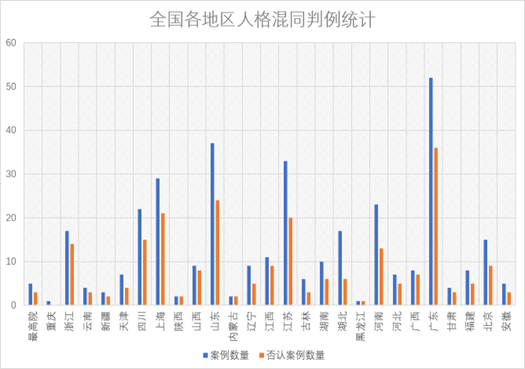

(一)总体数据

(四)审计报告对一人公司人格否认率的影响

通过“中国裁判文书网”输人关键词“一人公司”“公司债”“人格否认”“第六十二条”“民事案件”等进行筛选,筛选出87个案例,再次剔除不符合《公司法》第六十二条的案例后,符合条件的案例共计67个。

—人公司有义务进行年度审计,依据的是《公司法》第六十二条的规定,上表是对一人公司在公司人格否认的诉讼中,提交符合规定的年度审计报告作为证据和公司人格否认率的关系,其中,提交符合要求的年度审计报告的案倒否认率为57.79%,未提交年度审计报告和提交了不符合条件的年度审计报告否认率为85.4%,可以看出,提交了符合规定的年度审计报告否认率远低于未提交年度审计报告和提交了不符合条件的年度审计报告否认率,所以按照法院要求提供符合条件的年度审计报告对于一人公司股东证明不存在人格混同具有重要作用。

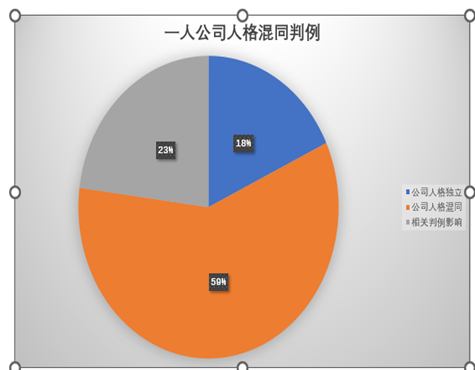

综上所述,司法实务中在对一人公司人格混同的认定中,给予了一人股东较高的举证责任,同时,法院在认定人格混同过程中对审计报告的依赖性较重,若一人公司未提供审计报告,其被否定独立人格的概率较大。

三、一人有限责任公司被认定人格混同的司法裁判思路

(一)审计报告未就一人公司财产是否独立作出明确结论

一般来说,审计机构就一人公司年度财务报告出具的审计报告仅对财务报告是否按照会计准则编制,是否客观、公允反映公司的财务状况、经营状况等事项发表意见,审计报告并不会对一人公司的公司财产与股东财产是否混同作出结论性意见。但在诉讼中,该类审计报告可能因结论不明确、无法证明公司财产与股东财产独立不被法院所接受。

【(2019)最高法民终1093号】一案中,最高院认为国储能源公司提交的审计报告仅能证明国储置业公司的财务报表制作符合规范、反映了公司的真实财务状况,但无法证明国储能源公司与国储置业公司财产是否相互独立。

在“广东富行洗涤剂科技有限公司与深圳市亮晶晶电子有限公司、深圳市轻松点科技有限公司买卖合同纠纷【(2016)粤03民终8235号】”一案中,深圳中院也认为:“亮晶晶公司与轻松点公司二审分别补充提交的两公司2015年度审计报告是针对轻松点公司与亮晶晶公司的财务报表是否符合企业会计准则及《企业会计制度》等作出的审计意见,审计报告未对轻松点公司与亮晶晶公司的财产是否相互独立作出审计意见。因此,仅凭上述审计报告不足以证明亮晶晶公司与轻松点公司的财产相互独立,亮晶晶公司作为轻松点公司的唯一股东,应对轻松点公司的债务承担连带责任。”

(二)审计报告未全面反映公司经营状况及财务状况

正常来讲,会计师实务所出具的审计报告应完整、准确反映公司的资产状况及经营情况,不应存在遗漏。如审计报告对应当记载的会计事项未予记载,法院将较大可能不认可审计报告的真实性。

如在“庞华与山东达盛集团建工有限公司执行异议之诉【(2020)最高法民终1240号】”一案中,最高院即认为:“庞华虽提交了会计师实务所出具的华洋公司审计报告等证据材料以证明公司财产独立,但根据本院二审查明的事实,以上审计报告对可通过公开查询获知的案涉执行债务都没有纳入华洋公司的资产负债表存在明显的审计失败情形,该审计报告依法不能采信。以上审计失败情形的发生,已足以表明公司财务管理混乱,庞华作为华洋公司唯一股东,应当承担公司财产混同的不利后果。”

(三)审计报告是事后审计,未按照会计年度编制

根据《公司法》第六十二条,一人公司应当在每一会计年度终了时编制财务会计报告。但相当数量的一人公司财务管理制度并不规范,未严格按照《公司法》要求按年度编制财务报告,而是在债务争议发生后甚至是债权人提起诉讼后才补充制作。对于该类事后补充制作形成的审计报告能否作为证明一人公司财产独立的有效证据,大部分司法判例持否定态度。

在“张英正、原春华与济南市历下区财政投资评审中心执行异议之诉【(2020)最高法民申2827号】”一案中,最高院即认为:“张英正、原春华提交的《审计报告》系大润公司在本案诉讼期间委托第三方审计公司制作形成,并非大润公司在运营过程中依《公司法》第六十二条之规定进行的正常年度审计,不能客观公允地反映公司财务状况,原审法院未予采信并无不当。”

在“要中秋与青海物产国际贸易有限公司、明昌菊执行异议之诉【(2019)青民终126号】”一案中,青海高院亦认为:“要中秋提供的西宁品华公司2016、2017年度及2018年度1-4月的《审计报告》系西宁品华公司在与物产贸易公司合同纠纷案执行程序中委托会计实务所所作。因此,西宁品华公司违反法律规定,未在每一会计年度进行审计,不能排除要中秋滥用公司独立人格和有限责任原则的合理怀疑。”

(四)未提供全部年限的审计报告

在“永济市金鼎房地产开发有限公司、刘某等王某、山西河东建筑有限公司永济分公司建设工程施工合同纠纷”【(2021)晋08民终340号】”一案中,山西省运城市中级人民法院亦认为:“金鼎公司成立于2011年,上诉人刘某、王某于2015、2019年先后成为金鼎公司的股东、法定代表人,上诉人一审时仅提供2013年至2019年的企业年度报告及2014年度的审计报告,并未提交之后对公司财务进行年度审计的证据,《中华人民共和国公司法》第六十二条规定,一人有限责任公司应当在每一会计年度终了时编制财务会计报告,并经会计师实务所审计,故上诉人提供的证据不足以证明金鼎公司财产独立于股东自己的财产”

(五)财务报告的编制与审计单位为同一会计师实务所

实践中,部分一人公司基于降低成本等因素考虑,将公司财务会计报告的编制及审计交由同一会计师实务所完成。在此情况下,法院可能因审计报告不具有独立性不认可一人公司财产独立。

在“上海淘进网络科技有限公司与广州市盖力游信息科技有限责任公司、范志勇等计算机软件著作权许可使用合同纠纷【(2020)粤73知民初64号】”一案中,广州知识产权法院认为:“盖力游公司的财务报表由广州瑞兴会计师实务所出具,而对盖力游公司财务情况进行审计的机构亦是广州瑞兴会计师实务所,故对盖力游公司的财务情况进行审计的机构不具备独立性,广州瑞兴会计师实务所出具的审计报告以及《相关财务报表附注》所注明的股东个人财产和公司财产未发生混同的结论不能作为定案依据。”

(六)审计报告作出的审计意见非标准无保留审计意见

在公司正常、合法经营的情况下,审计机构出具的审计报告一般为标准无保留的审计意见。如审计机构出具的为标准无保留审计意见之外的审计报告,表明一人公司财务报告的编制不符合审计要求,法院可能因此不认可审计报告的有效性。

在“杭州凯成纳米科技有限公司与海口上岛咖啡食品有限公司房屋租赁合同纠纷【(2016)最高法民再318号】”一案中,最高院即认为:“审计机构在上岛公司2009年、2010年、2011年的审计报告中均表述了有关保留意见,……上述审计报告中虽有上岛公司财务报表已经按照企业会计准则和《企业会计制度》的规定编制、在所有重大方面公允反映了该公司当年度的经营成果的表述,但上述审计报告实际上并没有全面反映上岛公司的实际经营及财务状况,凯成公司据此主张上述审计报告不能完整、真实的证明上岛公司的财务状况、不能证明上岛公司的财产独立于其股东陈湘华个人的财产有事实依据。”

(七)只提供年度审计报告,未提供证明财产独立专项审计报告

一人有限责任公司应当按照法律规定每年编制年度审计报告,但并不代表提供了年度审计报告即可证明财产独立,在司法实践中,有法院认为年度审计报告并不是关于公司财产独立的审计报告,故不能证明财产独立。

在“温岭市百弘机械有限公司、宁波益世汽车部件有限公司等买卖合同纠纷【(2022)浙02民终425号】”一案中,最高院即认为:“虽然地通控股公司提供了地通公司的年度审计报告,但是该审计报告并非关于地通公司与地通控股公司关于财产独立的专项审计报告,而且审计报告显示地通控股公司对地通公司有巨大的应付款,地通控股公司和地通公司在本案审理期间的陈述该应付款项并无确定的支付时间,由此可见地通公司并不能独立支配自身财产,根据地通控股公司与地通公司之间的实际交易情况,地通控股公司提供的证据尚不足以证明其财产独立于地通公司,地通控股公司认为其无需承担连带责任的主张本院亦难以支持”

(八)专项审计报告与年度审计报告及公司账目存在冲突,无法证明公司与股东财产相互独立

(九)一人有限责任公司的股东财产是否与公司财产相互独立不属于司法鉴定或审计的范围的风险

证明一人有限责任公司的股东财产是否与公司财产相互独立的责任在于公司股东,如果股东提供财务账册或者其提供的简易审计报告,在法院无法认可的情况下,该股东再申请司法审计极大可能性法院对申请不予批准,法院也不会主动启动审计程序。

在“陕西神禾农业开发有限公司、西安特力亚空调工程有限公司再审审查与审判监督一案【(2019)最高法民申4435号】”一案中,最高院即认为:“证明一人有限责任公司的股东财产是否与公司财产相互独立的责任在于公司股东,不属于司法鉴定或审计的范围,对神禾公司的司法审计申请不予支持,亦无不当”。

(十)出现《全国法院民商事审判工作会议纪要》中规定的人格混同的情形

《公司法》第63条虽然是对一人有限责任公司的特别规定,但当一人有限责任公司出现《公司法》第20条第3款规定时,也应当认定其人格混同。《全国法院民商事审判工作会议纪要》规定三种否定公司人格的情形:

1.人格混同的一般情形

认定公司人格与股东人格是否存在混同,最根本的判断标准是公司是否具有独立意思和独立财产,最主要的表现是公司的财产与股东的财产是否混同且无法区分。在认定是否构成人格混同时,应当综合考虑以下因素:

(1)股东无偿使用公司资金或者财产,不作财务记载的;

(2)股东用公司的资金偿还股东的债务,或者将公司的资金供关联公司无偿使用,不作财务记载的;

(3)公司账簿与股东账簿不分,致使公司财产与股东财产无法区分的;

(4)股东自身收益与公司盈利不加区分,致使双方利益不清的;

(5)公司的财产记载于股东名下,由股东占有、使用的;

2.过度支配与控制的情形

公司控制股东对公司过度支配与控制,操纵公司的决策过程,使公司完全丧失独立性,沦为控制股东的工具或躯壳,严重损害公司债权人利益,应当否认公司人格,由滥用控制权的股东对公司债务承担连带责任。实践中常见的情形包括:

(1)母子公司之间或者子公司之间进行利益输送的;

(2)母子公司或者子公司之间进行交易,收益归一方,损失却由另一方承担的;

(3)先从原公司抽走资金,然后再成立经营目的相同或者类似的公司,逃避原公司债务的;

(4)先解散公司,再以原公司场所、设备、人员及相同或者相似的经营目的另设公司,逃避原公司债务的;

(5)过度支配与控制的其他情形。

控制股东或实际控制人控制多个子公司或者关联公司,滥用控制权使多个子公司或者关联公司财产边界不清、财务混同,利益相互输送,丧失人格独立性,沦为控制股东逃避债务、非法经营,甚至违法犯罪工具的,可以综合案件事实,否认子公司或者关联公司法人人格,判令承担连带责任。

3.资本显著不足

资本显著不足指的是,公司设立后在经营过程中,股东实际投入公司的资本数额与公司经营所隐含的风险相比明显不匹配。股东利用较少资本从事力所不及的经营,表明其没有从事公司经营的诚意,实质是恶意利用公司独立人格和股东有限责任把投资风险转嫁给债权人。

四、一人有限责任公司人格混同认定的特殊情形

(一)国有独资公司人格混同的认定

1.国有独资不适用一人有限责任公司的规定

依据《公司法》的界定,“国有独资公司”仅指中央和地方各级国资委直接出资设立的一级公司。国有独资公司是否使用一人有限责任公司人格混同制度,理论是上是有争议的,但司法实务中偏向于认为国有独资公司不同于一人有限责任公司,不适用一人有限责任公司中的人格混同的制度。

我国《公司法》虽专节规定了“国有独资公司的特别规定”,但对“国有独资公司”的概念界定却过于狭隘,无法适应现实需要。根据《公司法》第64条规定:“本法所称国有独资公司,是指国家单独出资、由国务院或者地方人民政府授权本级人民政府国有资产监督管理机构履行出资人职责的有限责任公司。”除国资委外,以财政部门为代表的其他政府机构在金融、文化出版、烟草、邮政等诸多领域代表政府履行资人职责,若依《公司法》规定,后者作为出资人代表的公司就无法纳入“国有独资公司”范畴,这一类企业缺乏法律规范。[iv]

(二)“夫妻公司”等家庭公司的认定

司法实际中,关于“夫妻公司”是否应恪守一人有限责任公司的法律法规,存在着不同的裁判思路:

第一种观点认为,应恪守《公司法》关于一人有限责任公司的法律法规。现行法律未明文禁止夫妻共同持有公司全部股权,公司的股权及控制权也并不一定完全掌握在一方的手中,不排除有夫妻二人共同控制公司的可能性,此时股东的人数仍为复数。同时股东之间的关系如何不影响法律上一人公司的确认,除非有证据证明另一个股东不是完全民事行为人,或者不是出于其本人真实意思而持有股份。如(2020)最高法民申6688号案件中,最高人民法院认为依据《公司法》第五十七条第二款之规定,一人有限责任公司是指只有一个自然人股东或者一个法人股东的有限责任公司,本案中鸿诺空调公司作为有限责任公司,即使如新地龙打井中心所述是由股东贾某、梁某以夫妻共同财产出资设立,将其定性为“一人有限责任公司”,仍缺乏法律依据。

第二种观点认为,法院对一人有限责任公司的判定最终应归于股权是否来源于同一财产。根据我国《婚姻法》的相关规定,夫妻在婚姻存续期间所得财产归夫妻共同所有。因此虽然股东形式上为两人,但穿透到最终为同一主体,即公司仅存在一个股权。且这类公司,由于股东身份密切,利益高度统一,公司在治理层面上亦难以形成有效的内部监督,夫妻其他财产与公司财产容易混同,从而损害债权人利益,因此应认定为实质上的一人公司。如第一种观点中提到的(2017)鄂01民初4309号案,二审法院(湖北高院)撤销了一审判决,其判决理由即为第二种观点,认定青曼瑞公司系实质意义上的“一人公司”。同时适用举证责任倒置规则,即熊某、沈某未举证证明其自身财产独立青曼瑞公司财产,应承担举证不力的法律后果。再审法院(最高人民法院)亦同意二审的观点。

综上,司法实际中,“夫妻公司”等家庭公司偏向于被认定为其是事实上的一人有限责任公司,应当恪守《公司法》规定的一人有限责任公司的法律法规。

(三)关联公司之间人格混同的认定

根据我国公司法第二十条及六十三条的规定,人格混同的制度只存在于公司与股东之间,对于关联公司之间是否构成人格混同并没有法律规定。

最高法指导案例15号是关于买卖合同中守约方请求违约方支付剩余货款及利息的纠纷中,法院认为关联公司的人员、业务、财务等方面交叉或混同,导致各自财产无法区分,丧失独立人格的,构成人格混同。关联公司人格混同,严重损害债权人利益的,关联公司相互之间对外部债务承担连带责任。

五、公司反向人格混同的认定

公司反向人格混同,是英美判例法上的经典规则,是指公司特定股东的债权人要求将特定股东与公司视为一体,从而迫使公司对该股东个人债务承担责任。由于其方向和结果与传统刺破正好相反,故被称为外部人反向刺破,以区别于公司法规定的传统人格否认制度。[vi]

在“重庆市蓝宇物业发展有限公司、雷帮桦案外人执行异议之诉再审审查与审判监督纠纷【(2018)最高法民申178号】”一案中,最高院认为:虽然重庆蓝宇公司系由股东蓝鸿泽与蓝东房产公司共同出资设立,但蓝东房产公司为蓝鸿泽一人独资控股的公司。因此,在雷帮桦等四人提出重庆蓝宇公司与蓝鸿泽存在财产混同抗辩的情况下,蓝鸿泽应对其个人财产与公司财产没有混同的事实承担举证责任。……重庆蓝宇公司虽注册为有限责任公司,但其实质是由蓝鸿泽个人独资。又因重庆蓝宇公司与蓝鸿泽之间存在财产混同,故原审法院适用《最高人民法院关于民事执行中变更、追加当事人若干问题的规定》第十三条规定,认定本案可以直接执行重庆蓝宇公司财产,亦无不妥。

六、《公司法》第63条与第20条第3款适用的冲突及辨析

我国公司法第20条第3款规定公司股东滥用公司法人独立地位和股东有限责任,逃避债务,严重损害公司债权人利益的,应当对公司债务承担连带责任。第63条均规定一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。

公司法在第20条第3款和第63条均规定了法人人格否认制度,第20条第3款规定公司股东滥用公司法人独立地位和股东有限责任,逃避债务,严重损害公司债权人利益的,应当对公司债务承担连带责任。但与一般公司法人人格否认比较而言,目前我国一人公司人格否认案件在法律适用上明显存在依据辨析不足、判决审慎度低的问题。[vii]

鉴于公司法第63条对一人公司人格否认做了特别规定,法院在审理一人公司人格否认案件时均以此条款作为举证责任分配及审理和判决的依据。尽管公司法在总则部分第20 条第3款已经规定了法人人格否认的判定依据,但由于63条这一特别规定的存在,导致实践中一人公司人格否认案件和一般公司人格否认案件在法律适用和判决结果上的明显区别。

在司法实务中,大量的案例都以股东不能证明财产独立否定其独立的人格,造成实务中20条第3款和第63条适用的完全隔离。一种观点认为,公司法第63条是人格否认的特别性规定,故一人有限责任公司不适用公司法第20条第3款进行裁判。另一种观点认为,公司法第63条是公司人格否定的特别规定,公司法第20条第3款是原则性规定,故一人有限责任公司也应当适用第20条第3款,而司法实务中大量案例均引用了两条法律为请求权基础进行裁判,但没有进行详细的说理实属遗憾。因此,一人公司人格否认判决依据中有时虽然引用了第 20条第3款,但实质上还是依据第63条做出的否认一人公司法人人格的判决。也就是说,在一人公司人格否认案件中,第63条实质上已经成为唯一的法律依据,第20条第3款即使在判决依据中出现,也仅仅是作为一般规则加以罗列,实际并未起到判决依据的作用。

七、从《公司法》草案看《公司法》第63条与第20条第3款适用

如前文所述,司法实务中,大量案例在认定一人有限公司人格混同时仅仅适用公司法第63条,从而给予一人有限责任公司股东严格的举证责任。从有限责任公司的限制来看,有限责任公司首先的性质在于人格独立及有限责任制,人格否认只是例外规定。因为一人有限责任公司特殊的性质,公司法63条规定了特殊的举证责任倒置的规定。但适用63条的前提也应当回归于公司法20条第3款的规定,即也需要具备滥用股东资格的行为要件、逃避债务的主观要件及损害债权人利益的结果要件。

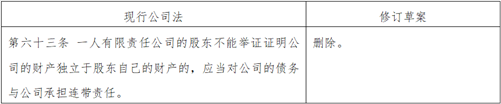

2021年12月22日,全国人大常委会对《中华人民共和国公司法》(修订草案)进行审议,并于12月24日向社会公开征求意见。修订草案删除现行公司法一人公司制度大部分条款,保留了第五十七条第二款一人公司定义条款(修订草案第三十七条条第二款)和第六十一条股东作出决定应采用书面形式并由股东签名后置备于公司(修订草案第五十五条)。修订草案在删减一人公司制度内容的同时,借鉴域外公司法有益经验,增设一人股份有限公司这一新的公司组织形式(修订草案第九十三条第二款)。

从上图可知,新公司法草案已经删除公司法63条对一人有限责任公司人格混同的特殊规定。虽然一人有限责任公司人格否定的特殊约定具有其特殊的意义,旨在规避一人公司一人股东对公司的天然控制。但是,目前一般有限责任公司要实现一人实控人控制企业并不困难,股权代持、家庭企业及关联企业都可以实现。一人公司与一般的有限责任公司并没有我们想象的具有重大的区别。反而,公司法63条的规定不仅不利于商业交易,更与有限责任公司的有限责任制相互矛盾。一般人格否认制度完全可以实现其人格混同认定的目的。

八、结语

在司法实务中,一人有限公司被认定为人格混同的比例较高,法院在认定一人有限公司人格混同时对公司的审计报告依赖较高。故,一人有限责任公司的审计报告对规避风险及其重要。同时,法院裁判中,一般认为独资公司不同于一人公司,不适用于一人有限公司的法律法规,但对于国有独资公司出资的全资子公司缺乏法律规范。再者,夫妻公司因财产来源的共同性,也通常会被认定为其是实质上的一人有限责任公司。最后,司法实务中,在一人公司人格否认案件中,第63条实质上已经成为唯一的法律依据,第20条第3款即使在判决依据中出现,也仅仅是作为一般规则加以罗列,实际并未起到判决依据的作用。但是,新公司法草案已经删除公司法63条对一人有限责任公司人格混同的特殊规定,故适用63条的前提也应当回归于公司法20条第3款的规定,即也需要具备滥用股东资格的行为要件、逃避债务的主观要件及损害债权人利益的结果要件。

参考文献:

【1】石少侠:《公司法》,吉林人民出版社,1994:8—9。

【2】苏千千:《“一人公司”人格否认施政研究》,山东政法学院硕士学位论文。

【3】胡改蓉:《<公司法>修订中国有公司制度的剥离与重塑》,2021年第4期(总第228期),第131页。

【4】廖凡:《美国反向刺破公司面纱的理论与实践——基于案例的考察》,北大法律评论,第2007第2期,其532-548页。

【5】刘雅倩:《论一人公司法人人格否认的法律适用--《公司法》第63条与第 20条第3款适用辨析》,2016年第2期。

【6】娄奇铭:《一人有限责任公司财产独立的证明》,载于《政治与法制研究》,2017年第12期。

【7】郭鹏,谭淮宇:《一人有限责任公司人格否认的特殊性--兼论<公司法>第二十条与第六十四条的关系》,载于《学术论坛》,2007年第4期。

【8】窦玲:《一人有限责任公司的缺陷及防范》,载于《河北法学》,第28卷第2期。

【9】胡改蓉:《<公司法>修订中国有公司制度的剥离与重塑》,载于《法学评论(双月刊)》,2021年底4期(总第228期)。

作者简介:

本文来自于云南震序律师实务所法律政策研究室,法律政策研究室专注于疑难案件及法律前言问题的研究。

刘啸律师,法律政策研究室主任。中国社会科学院研究生院市场经济专业研究生。从业近20年,主要从事债权债务重组、公司并购、投融资业务。

张正武律师,法律政策研究室副主任。西南民族大学法学专业。从业近10年,主要从事复杂民商事合同纠纷,企业并购、重组清算及其它公司业务。

张永坤律师,中国政法大学研究生。

胡萌律师助理,南开大学。

[i]石少侠.公司法[M】.吉林:吉林人民出版社,1994:8—9。

[ii]数据来源于苏千千:《“一人公司”人格否认施政研究》,山东政法学院硕士学位论文。

[iii]同上。

[iv]胡改蓉:《<公司法>修订中国有公司制度的剥离与重塑》,2021年第4期(总第228期),第131页。

[v]同上。

[vi]廖凡:《美国反向刺破公司面纱的理论与实践——基于案例的考察》,北大法律评论,第2007第2期,其532-548页.

[vii]刘雅倩:《论一人公司法人人格否认的法律适用--《公司法》第 63 条与第 20 条第 3 款适用辨析》,2016年第2期。